SNS型投資詐欺は、もはや「他人事」ではなくなりました。

「絶対に儲かる投資があります」

SNSのタイムラインや動画広告で、有名な経営者やタレントがそう語りかけてくる。

多くの人が一度は目にしたことのある、あの広告です。

著名な実業家が「特別な投資ノウハウを無料で公開」と語り、別のタレントが「私もこれで資産を増やしました」と微笑む。

一見すると本人にしか見えないその映像が、実はAIで精巧に生成された偽物で、その先には周到に設計された詐欺の罠が待ち受けている。

これが今、日本で爆発的に被害を拡大させている「SNS型投資詐欺」の実態です。

また、被害が「ITに不慣れな高齢者」だけの問題ではなくなっている。

被害者の年齢層は、40代から60代がボリュームゾーンを形成し、最近では30代の被害も急増しているのだ。

スマホを日常的に使いこなし、ある程度のリテラシーがあると自負する層がむしろ最大の被害者となっていて、これが2026年の現実です。

なぜこれほどまでに、SNS型投資詐欺の被害が拡大しているのか、手口はどう変化しているのか、そして僕たちはどう身を守るべきか?

ケン

ケンこの記事では、警察庁、および各種報道機関の公開データをもとに、SNS型投資詐欺の現状、典型的な手口、構造的要因、そして実効性のある対策を、可能な限り具体的に解説します。

統計が示す「SNS型投資詐欺」の過去最悪の実態

被害額は年間1,274億円

警察庁が発表した「令和7年における特殊詐欺及びSNS型投資・ロマンス詐欺の認知・検挙状況等について(暫定値)」によれば、2025年(令和7年)のSNS型投資詐欺の状況は以下のとおりです。

- 認知件数:9,538件(前年比+3,125件、+48.7%)

- 被害額:1,274.7億円(前年比+403.6億円、+46.3%)

参照:https://www.npa.go.jp/bureau/safetylife/sos47/new-topics/260213/03.html

件数・金額のいずれも、前年から約5割増という極めて急峻な伸びを示している。

これは、2023年に同類型が独立カテゴリとして集計開始されて以来、わずか2年で被害規模が4倍以上に膨らんだことがわかります。

参考までに、2023年通年のSNS型投資詐欺の被害総額は約277.9億円であり、2025年の1,274.7億円との比較では実に4.6倍に達している。

ロマンス詐欺と合算した「SNS型投資・ロマンス詐欺」全体では、被害額は約1,827億円に達する。

2024年が約800億円規模であったことを踏まえると、わずか1年で2倍以上に膨らんだ計算だ。

1日あたりに換算すれば、毎日およそ5億円もの資産が詐欺によって流出しているという事態であり、もはや個別の犯罪事件ではなく社会全体を揺るがす経済的損失と言えます。

注目すべきは、この被害額が従来型のオレオレ詐欺等を含む特殊詐欺全体の被害額をはるかに上回っている点。

電話を主な手段とする伝統的な特殊詐欺は、警察と通信事業者の対策強化により一定の歯止めがかかりつつあるのに対し、SNSという新たな戦場では犯罪者側が圧倒的に優位な状況が続いている。

この統計からいずれにしても言えることは、それだけアプローチの件数から勧誘手段が、より確立されてきているということです。

明日は我が身だと思って、警戒すべき段階に入ってきていると言える。

ケンこれらを避けるためにも、1つこれだけを守るとするなら、「投資でうまい話には乗らない」ということ。

投資は証券会社を通してやるもので、それ以外を窓口として儲け話に乗らないことです。

被害は40〜60代が中心

被害者の年代別分布を見ても傾向が出ている。

報道、および警察庁の集計をもとに以下の傾向が確認されている。

- 被害件数の中心:40〜60代、特に50代が最多

- 増加率が最も高いのは30代

- 警察庁の過去データでは、50代の被害者割合が約29〜30%を占め、40代と60代がそれぞれ約20〜23%で続く

「シニア層が騙される」というイメージが先行しがちですが、現実には現役世代のど真ん中が最大の被害層を形成しています。

特に50代は、子どもの教育費負担が一段落して可処分所得が増え、同時に老後への資金不安が顕在化する年代。

詐欺グループは、まさにこの「手元に資金があり、かつ不安を抱えている」心理状態を狙い撃ちにしている。

さらに警戒すべきは30代の被害急増です。

新NISA制度の開始や物価高への対応として「投資を始めなければ」と感じる若年層が増える一方で、投資の基礎知識が十分でない層が大量に発生している。

SNS型投資詐欺グループはこの「焦り」に付け入る形で、若年層への浸食を加速させている。

性別では、過去のデータから男性がやや多い傾向(約57%対43%)が見られましたが、近年は男女差が縮小し、ほぼ等しく被害に遭う構図に変化。

ケンSNS型投資詐欺は世代も性別も問わず、文字通り「国民全体のリスク」となっているのが現状です。

接触手段の8割は「ダイレクトメッセージ」と「バナー広告」

警察庁の集計によれば、2025年の被害における当初の接触手段は以下のように整理されている。

- バナー等広告:3,760件(前年比+859件、+29.6%)

- ダイレクトメッセージ:3,576件(前年比+1,443件、+67.7%)

参照:https://www.npa.go.jp/bureau/safetylife/sos47/new-topics/260213/03.html

両者で全体の約8割を占めていて、特にDMを起点とする被害が前年から7割近く急増している点が注目される。

SNSのタイムラインに表示される広告から、メッセージアプリでの個別接触へとつなぐ、この導線が現在の主流です。

接触に使われるプラットフォームとしては、Facebook、Instagram、LINE、X(旧Twitter)、YouTubeが主要なものとして報告されている。

実際に近年は、僕自身もインスタやYouTubeなどの広告で普通に詐欺的な広告を目にすることが多い。

初回接触はFacebookとInstagram(いずれもMeta社)が多く、その後LINEのグループチャットに誘導されるパターンが大半を占める。

実際、被害発生時の連絡ツールではLINEが約9割と圧倒的シェアを持つ。

LINEは日本国内で最も普及しているメッセージアプリであり、グループ機能・送金機能・ファイル共有機能が充実していることが、皮肉にも詐欺グループにとって利用しやすい環境を提供してしまっている。

最近では、YouTube広告経由の被害も急増。

動画コンテンツの中に挿入される投資推奨広告は、テキストや静止画よりも訴求力が高く、特に若年層に対して効果的に機能してしまっています。

被害の半分近くが「暗号資産」経由で送金されている

被害金の交付形態に関する警察庁データは、さらに重要な傾向を示している。

- 暗号資産送信型:認知件数2,148件(前年比+1,362件、+173.3%)、被害額246.3億円(同+188.0%)

- 振込型における暗号資産振込も加味すると、一次的に暗号資産で交付されたものが認知件数の約40.2%、被害総額の約47.9%を占める

暗号資産経由の被害が前年比で約2.7倍に急増している事実は、犯罪インフラの変化を端的に示している。

暗号資産は、いったん詐欺グループの匿名ウォレットに送られると追跡・回収が極めて困難になります。

被害金は数分のうちに複数のウォレットを経由して海外取引所に送られ、最終的には現金化されて国境を越えて流出してしまう。

日本の警察の捜査権が直接及ばない領域に資金が出てしまうことが、被害高額化と回収困難の双方を加速させている。

1件あたりの平均被害額も上昇傾向にあり、過去のデータでは1,000万円超とされていましたが、最近の報道では平均約1,300万円に達し、1億円を超える高額被害事例も少なくない数で発生している。

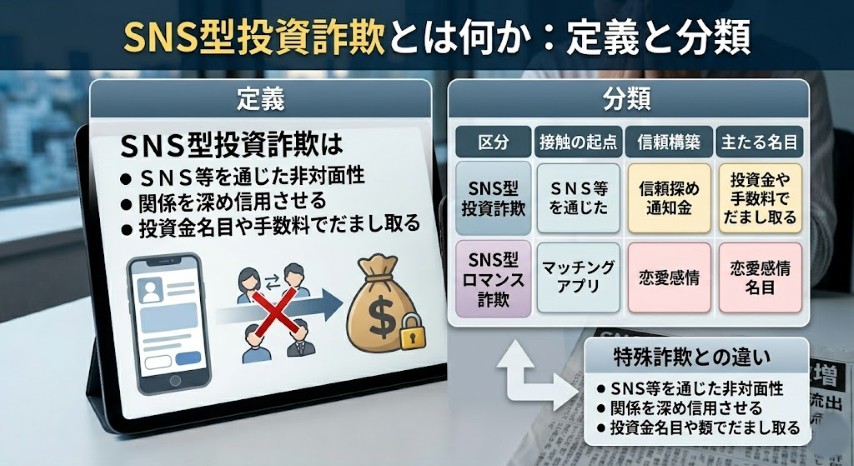

SNS型投資詐欺とは何か:定義と分類

警察庁による定義

警察庁の公式定義によれば、SNS型投資詐欺とは「SNS等を通じて対面することなく、交信を重ねるなどして関係を深めて信用させ、投資金名目やその利益の出金手数料名目などで金銭等をだまし取る詐欺」を指しています。

参照:https://www.npa.go.jp/bureau/criminal/souni/tokusyusagi/tokushusagi_toukei2025.pdf

この定義の核心は、

- 非対面性

- 信頼構築

- 投資名目の装い

3点に集約される。

1つ目は「対面することなく」という非対面性。

被害者と加害者は最後まで直接会うことがなく、すべてのやり取りがSNS・メッセージアプリ・電話を通じて行われる。

2つ目は「関係を深めて信用させる」という時間をかけた信頼構築。

通常、初回接触から実際の入金までに数日から数週間かかり、その間に丹念な関係構築が行われる。

3つ目は「投資名目」という装い。

ケンあくまで投資という合法的・経済的な活動を装っていることが、被害者の警戒心を解く要因となっています。

SNS型ロマンス詐欺との区別と重複

類似する詐欺型態として「SNS型ロマンス詐欺」がある。

2つの区別は以下のとおりです。

| 区分 | 接触の起点 | 信頼構築の方法 | 主たる名目 |

|---|---|---|---|

| SNS型投資詐欺 | 偽広告、投資グループへの招待など | 投資の専門家・著名人を装う | 投資金、税金、手数料 |

| SNS型ロマンス詐欺 | マッチングアプリ、SNSのDMなど | 恋愛感情・親近感を抱かせる | 投資金、出金手数料、生活費 |

実態として両者の境界は曖昧で、マッチングアプリで知り合った相手から徐々に投資に誘導される「ロマンス×投資のハイブリッド型」も多発している。

警察庁の月次統計でも、マッチングアプリ経由のロマンス詐欺被害のうち約半数が「暗号資産投資」名目であることが報告されていて、近年は「恋愛感情を入口にして投資詐欺に至る」パターンが急増。

特にマッチングアプリでは、海外在住の投資家・実業家を名乗る相手が、数週間から数ヶ月にわたって日常的なメッセージのやり取りで親密度を高めた後、「自分が取引している投資で確実に利益が出ている」と切り出すパターンが典型である。

被害者は「恋愛関係にある相手の善意の助言」として受け止めてしまうため、警戒心が緩む。

「特殊詐欺」との位置付けの違い

なお、SNS型投資詐欺は警察庁の分類上、従来の「特殊詐欺」(オレオレ詐欺、還付金詐欺、預貯金詐欺等)とは別カテゴリで集計されている。

これは、被害発生のメカニズムが従来型と大きく異なるためです。

従来の特殊詐欺が「短時間で判断を迫る恐怖や焦り」を利用するのに対し、SNS型投資詐欺は「時間をかけて築いた信頼関係と、利益への期待」を利用する。

攻撃の心理的構造が根本的に異なるため、対策も別個に設計する必要がある。

SNS型投資詐欺の典型的な手口!信頼を築いて段階的に奪う

SNS型投資詐欺の手口は一見多様ですが、その骨格は5段階のプロセスにほぼ集約されています。

以下、各ステップを具体的に解説する。

ステップ①:偽広告・偽アカウントでの接触

詐欺グループはまず、SNS(Instagram、Facebook、X、LINE、YouTubeなど)に、著名な投資家や経営者、タレントを装った広告やアカウントを大量に配置する。

広告には以下のような訴求文言が用いられる。

- 「絶対に儲かる」「必ず利益が出る」

- 「無料で投資ノウハウを公開します」

- 「○○(著名投資家名)が教える、人生を変える投資術」

- 「私はこの方法で月収○○○万円達成しました」

著名な実業家の顔写真や名前を無断使用するケースが多く、本人が公式に「自分は投資勧誘を行っていない」と注意喚起を出しても、偽広告の発生数があまりに多く対処が追いつかない状況が続いている。

東洋経済オンラインの報道によれば、若年層では特にYouTube広告が詐欺の入口として急増していて、動画視聴中に挿入される投資推奨広告から接触するケースが顕著に増えていると。

参照:https://toyokeizai.net/articles/-/937703

動画は静止画よりも信頼性を演出しやすく、ディープフェイク技術と組み合わせることで「本人が直接語りかけている」かのような印象を強く与えます。

ステップ②:メッセージアプリのグループへ誘導

広告から興味を持った被害者は、ボタン操作によりLINEや専用アプリのグループチャットへと誘導される。

「投資の先生」のLINE公式アカウントに友達追加させ、そこから複数人が参加する投資情報共有グループに招待する、というのが典型的な流れです。

このグループには通常、以下のような登場人物が現れる。

- 「先生」「教授」:投資の指南役として権威を演出

- 「アシスタント」「秘書」:先生との橋渡し役として親しみやすく振る舞う

- 「他の参加者」:成功体験を語る一般会員(その大半がサクラまたはAIボット)

警察庁の公開事例によれば、ある50代女性の被害事例では、SNS上の投資広告から著名人を名乗る者のアカウントに誘導された後、「投資グループの先生の言うとおりにすれば必ず儲かる」と勧誘され、サクラが多数参加するグループに加入させられた。

グループ内では他の参加者が次々と利益報告をするため、被害者は「自分も乗り遅れたくない」「ここは信頼できる」と感じ、最終的に1億円以上を騙し取られている。

参照:https://www.npa.go.jp/bureau/safetylife/sos47/case/sns-romance/investment/

グループ内の演出は極めて巧妙で、

「今日は10万円利益が出ました!」

「先生のおかげで車を買い替えられました」

「○○さんも次の投資に参加するそうです」

といった投稿が時間差で次々と流れ、集団的な熱狂と成功体験を演出する。

ステップ③:偽の取引アプリで「儲かる」体験を演出

被害者は次に、グループ内で紹介される投資アプリや専用Webサイトに誘導され、口座を開設する。

これらのアプリは見た目が非常に精巧で、本物の証券アプリと見分けがつかないレベルに作り込まれています。

アプリ内では、被害者が入金した金額に応じてリアルタイムで「取引」が表示され、数日のうちに大きな利益が出ているように見える。

実際には何の取引も行われておらず、表示されているチャートも数字もすべて操作されたフィクションですが、被害者にとっては「本当に儲かっている」という強い確信が植え付けられる。

この段階で重要なのは、被害者が単に騙されているだけでなく、

「自分は投資判断が正しかった」

「先生を信じてよかった」

という肯定的な感情を強化されている点です。

これにより、後の段階で異変に気づいても、自分の判断を否定したくないという心理が働き、合理的判断が著しく阻害される。

ステップ④:少額の出金成功で警戒心を解く

詐欺グループは、最初のうちは数万円から十数万円程度の出金リクエストには応じる。

これにより被害者は「ちゃんと現金が引き出せた」ことで疑念を払拭し、より大きな金額を入金するようになる。

昔からある「ポンジスキーム」のような仕組みですね。

この少額出金は、心理学的に二重の効果を持つ仕掛けである。

1つ目は「互恵性の原理」です。

相手から何かを与えられると、それに応えたくなる心理。

少額の出金で「信頼に応える」姿勢を見せられた被害者は、相手を信頼してより大きな投資をしようとする。

2つ目は「サンクコスト効果」です。

一度投じた資金を回収したいという心理が、追加投資への抵抗を弱める。

ここまで来ると被害者は完全に「投資家としての成功体験」に没入していて、家族や友人から「それは詐欺ではないか」と指摘されても、「自分は実際に出金できているのだから本物だ」と反論する心理状態に陥る。

ケンつまり、投資詐欺グループは、これらを狙ってやっているってことですね。

ステップ⑤:高額入金後に「出金トラブル」で追加要求

被害者が数百万から数千万円規模の資金を投じたタイミングで、状況が一変する。

突如として出金ができなくなり、詐欺グループは以下のような理由を矢継ぎ早に提示し、追加の振込を要求してくる。

- 「税金を先に支払う必要がある。納税後でないと出金できない」

- 「保証金として元本の○%が必要」

- 「マネーロンダリング対策の本人確認手数料が発生した」

- 「IRSや金融当局の調査で口座が凍結された。解除には費用が必要」

- 「VIP会員へのアップグレードが必要で、それまで出金は保留される」

これらは一見すると正規の手続きのように見えますが、すべて追加金を引き出すための「口実」です。

警察庁が公開している70代女性の事例では、著名人とその助手を自称する者からSNS上の投資グループに加入させられた後、複数回の振込で資金を入れさせられ、さらに「倍増プランがあります」「上位クラスでの取引があります」と提案され追加被害に遭った後、「監督当局によって資金が差し止めされている」と言われて出金不能となり、最終的に約4,500万円を失った。

引用元:https://www.soumu.go.jp/main_content/000942561.pdf

追加振込に応じても出金されることはなく、最終的に連絡が途絶え、被害が発覚する。

報道によれば、被害者1人あたりの平均被害額は、約1,300万円に達するとされています。

一部のケースでは、家族の老後資金、退職金、住宅ローンの返済資金、さらには家族から借りた金銭まで含めて1人で1億円を超える被害に遭うケースも複数報告されている。

2026年SNS型投資詐欺の新たな特徴!生成AIが詐欺を進化させている

2024年から2026年にかけてのSNS型投資詐欺の質的変化として、特に注目すべきは生成AI技術の悪用です。

AI技術の進歩により、これまで「目視で見分ければ大丈夫」とされていた防衛線が次々と突破されている。

ディープフェイクによる著名人なりすまし

著名な実業家や経済評論家、タレントが「投資を推奨している」かのように見える動画が、AIによって大量生成されている。

これがいわゆる、「ディープフェイク」ってやつです。

例えば、元ZOZOの前澤社長の動画なんかは、僕もよく目にしていました。

口の動きや声質、表情の自然さは年々向上していて、特に短い広告動画(15〜30秒程度)であれば、目視で本物と偽物を見分けることは難しくなっている。

過去には、特定の有名投資家や著名な経営者の名前と顔写真が無断で使われた偽広告が、各種SNS上で大量に出稿される事案が相次いだ。

被害者の中には、「テレビでよく見るあの人が出ているのだから本物に違いない」と判断してしまった事例も多数報告されています。

本人が公式アカウントで「自分はそのような投資勧誘を行っていない」と注意喚起を出しても、偽広告の数があまりに膨大で削除が追いつかない。

プラットフォーム側の対応の遅さも相まって、注意喚起をかいくぐる形で新たな被害者が次々と生まれている状況が続いている。

AIボットによる「賑わいの偽装」

投資グループのチャット内で活発に会話している参加者の多くが、AIで動作するボットアカウントの可能性が高い。

「今日も10万円利益が出ました!」

「先生のおかげで人生変わりました」

「次のプランも参加します」

といった投稿が時間差で次々と現れ、被害者に「自分以外みんな儲かっている」「自分だけ参加しないのは損だ」という焦燥感と錯覚を与える。

生成AIの自然言語処理能力の向上により、これらのボット投稿は文脈に応じた自然な日本語で書かれていて、人間の投稿と区別することは難しい。

さらに、特定の被害者の発言に対して個別に返信する「インタラクティブなボット」も登場しており、グループの「リアル感」を巧みに演出している。

リアルタイム・フェイスフィルター

今最も警戒すべき進化が、リアルタイムでの顔置き換え技術です。

ビデオ通話を要求された場合でも、AIによるリアルタイムの顔置き換えにより、別人の顔で会話することが可能になっている。

これまでマッチングアプリ等で「ビデオ通話できたから本人に違いない」という判断基準が一定の防衛線として機能していましたが、この防衛線はもはや成立しない。

詐欺グループのメンバーが、画面越しでは別人(実在しないAI生成の人物像)の顔と声で被害者と会話しているケースが報告されている。

「Google発行の暗号資産」などの架空通貨

東洋経済オンラインの報道によれば、「Googleが発行する暗号資産」といった、存在しない通貨への投資を持ちかける手口も確認されています。

参照:https://toyokeizai.net/articles/-/937703?page=5

大手IT企業の名前を冠することで信頼性を演出し、暗号資産に詳しくない層を狙う典型例。

同様に、

「Amazon専用トークン」

「Apple Pay暗号資産」

「政府公認デジタル通貨」

など、実在する有名ブランドや権威を借りた架空の金融商品が次々と生み出されている。

被害者が公式サイトで存在を確認しようとしない限り、これらの存在を疑う機会は少ない。

AIによるターゲティングの精緻化

詐欺グループはSNSのアルゴリズムと自身のAIを組み合わせ、ターゲットを精緻に絞り込んでいる。

「資産運用」「老後資金」「副業」「不労所得」といったキーワードに反応するユーザーを特定し、その人物の属性に合わせた広告を集中的に表示する。

- 退職を控えた50代男性

- 子育てが一段落した40代女性

- 独身で投資に関心のある30代

それぞれの層に最適化された訴求文言と広告画像が用意されています。

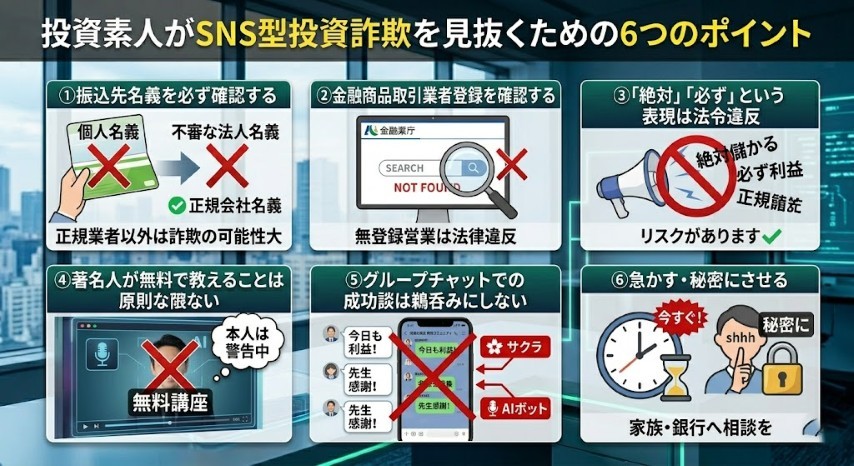

投資素人がSNS型投資詐欺を見抜くための6つのポイント

巧妙化する手口に対しても、見破るための「決定的兆候」はいくつか存在します。

これらは表面的なデザインの精巧さに惑わされず、情報の裏側にある矛盾を突くチェックポイントである。

①振込先名義を必ず確認する

最もシンプルかつ確実な判別方法が、送金先の口座名義です。

以下のケースは詐欺と断定してもよい。

- 個人名義の口座:日本の正規の証券会社や投資信託運用会社は、顧客に対して個人名義の口座への振込を求めることは絶対にない。

- 投資と無関係な法人名義:「合同会社○○」「○○貿易」「リサイクル○○」「○○商事」など、投資業務と関係のない法人名義の口座への振込を求められた場合も、ほぼ確実に詐欺である。

- 外国人名義の口座:日本国内の正規の取引で、不自然な外国人名義の口座が指定されることはない。

これらの口座は、買い取られた休眠口座や、犯罪組織が用意したペーパーカンパニーの口座、あるいは「闇バイト」で集められた口座貸出人の名義口座である可能性が高い。

②「金融商品取引業者」登録を確認する

日本国内で投資勧誘を行うには、金融商品取引業者として金融庁(財務局)の登録を受けている必要があります。

金融庁の公式サイトには登録業者一覧が公開されていて、業者名で検索することで登録の有無を確認できる。

参照:https://www.fsa.go.jp/menkyo/menkyo.html

ここで名前が見当たらない会社には注意した方が良い。

未登録業者からの投資勧誘は、その時点で金融商品取引法違反であり、相手にする必要ありません。

海外業者を名乗る場合でも、日本居住者に対して勧誘を行うには日本の金融庁登録が必要であることに変わりはない。

③「絶対」「必ず」という表現は法令違反

投資の世界では、将来の利益を断定的に約束することは金融商品取引法で明確に禁止されています。

にも関わらず、そういった表現を使って勧誘する業者も多い。

- 絶対に儲かる

- 元本保証で年利○%

- 必ず利益が出る

- ノーリスク

といった表現を使う業者は、その時点で正規業者ではないと判断してよい。

ケン合法的に運営されている金融機関は、必ず「投資にはリスクがあります」「元本割れの可能性があります」といった注意書きを併記する。

逆に、リスクへの言及が一切ないか、極めて軽い扱いになっている時点で疑うべきである。

④著名人が無料で投資を教えることは原則ない

成功した投資家や経営者が、SNSで見ず知らずの個人に対して無料でノウハウを伝授することは基本的にありえない。

著名な投資家が自身のメソッドを公開する場合は、書籍、有料セミナー、自身の運営する登録済み投資顧問サービスなどを通じて行うのが通常。

「無料で教えます」「LINEに登録するだけで特別情報を提供します」といった訴求は、その時点で詐欺の可能性を強く疑うべきです。

著名人の名前と顔が出ている時点でかえって警戒するくらいの認識が、現代では適切になる。

⑤グループチャットでの「成功談」は鵜呑みにしない

前述のとおり、グループ内の他の参加者はサクラやAIボットの可能性が高い。

彼らの「儲かった」報告は、心理操作のための演出として設計されていると想定すべきです。

特に、自分の入金タイミングに合わせて他の参加者が次々と成功談を投稿してくる場合、明らかにスクリプト化された演出である可能性が高い。

本物の投資コミュニティであれば、損失報告や失敗談、リスクへの議論も自然に発生するはず。

⑥急かす・秘密にさせる

詐欺の典型的なパターンとして、「今すぐ入金しないと特別プランの枠が埋まる」と急かす。

あるいは、「この投資情報は秘密にしてください」「家族にも話さないでください」と口外を禁じる。

判断時間を奪い、第三者からの冷静な助言の機会を遮断することが、詐欺を完遂させるための定石です。

「急かす」「秘密にさせる」のいずれかが出てきた時点で、その投資話は限りなく黒に近い。

SNS投資型詐欺の被害が止まらない理由

これだけ注意喚起が繰り返されているにもかかわらず、被害が増え続ける背景には、複数の構造的要因が絡み合っている。

プラットフォーム側の削除対応の遅さ

偽広告がSNSや動画プラットフォームに掲載されてから削除されるまでに、相当の時間が経過するケースが少なくありません。

その間に多くのユーザーが広告を目にし、一定割合が詐欺グループへの接触に至ってしまう。

東洋経済オンラインの記事では、「なりすまし詐欺広告の放置は詐欺ほう助にもなりうる」として、プラットフォーマーへの法規制強化を求める声が紹介されている。

参照:https://toyokeizai.net/articles/-/758689?display=b

プラットフォーム企業にとって広告収入は重要な収益源であり、また膨大な数の広告を人力で審査することは現実的には難しい。

AIによる自動審査も、巧妙化する詐欺広告を完全に検知できているとは言えない状況が続いている。

2026年3月には「ストップ詐欺広告」プロジェクトが発足するなど、市民社会側からの問題提起も活発化していますが、根本的な解決には至っていません。

「将来不安」と「資産形成ブーム」の追い風

新NISA制度の拡充、物価上昇、年金制度への不安など、日本社会全体で「投資をしなければ将来が不安だ」という意識は急速に高まっている。

この資産形成ブーム自体は健全なものであり、政策的にも推奨されていますが、副作用として「投資の知識はまだないが、何かしなければと焦っている層」が大量に生まれていることも事実です。

詐欺グループはこの心理に巧みに付け込み、「簡単に儲かる方法がある」「プロの投資家が無料で教える」という誘い文句で取り込んでいる。

「老後資金2000万円問題」が社会的に話題になってから、特に50〜60代の被害が増加しているという指摘もある。

国際送金・暗号資産による回収困難性

被害金が暗号資産や海外口座を経由した時点で、警察による追跡・回収はほぼ不可能になる。

詐欺グループの拠点も多くが東南アジア等の海外にあり、日本の捜査権が直接及ばない。

加えて、犯行に使われる電話番号は「+から始まる国際電話」が多く、犯行に使われるSNSアカウントも頻繁に作り直されるため、犯人特定は極めて困難です。

捕まらない・回収もされないという構造が、犯罪を経済的に成立させ、新規参入者を呼び込む悪循環を生んでいる。

「相談できない」心理的孤立

被害者の心理として、

「自分が騙されたとは思いたくない」

「家族に知られたくない」

「騙された自分が恥ずかしい」

という感情が極めて強く働く。

この心理が、相談・通報の大きな障害となっている。

詐欺グループはこれを織り込み済みで、最初から

「この投資情報は秘密です」

「家族に話すと邪魔されます」

と口外を禁じる。

被害者が孤立したまま判断する状況を作り出し、追加振込を要求し続ける構造になっています。

実際の被害件数は警察に届け出されている認知件数よりもはるかに多く、暗数を含めれば被害規模はさらに大きいと推定されている。

リテラシー教育が追い付かない

学校教育における金融リテラシー・情報リテラシー教育は、近年充実が図られているものの、社会人世代に対する継続的な教育機会は限られています。

詐欺の手口が年単位で大きく進化しているのに対し、一般市民の知識アップデートが追いついていない状況。

特にディープフェイクやAIボットといった2024〜2026年の新技術については、その存在自体を知らない層がまだ多数を占めていて、「動画で本人が話しているのだから本物だ」という従来の常識が、もはや通用しないことを十分に周知できていない。

本人も以下の発信を行っている。

私の名前を騙る投資詐欺に引っかかったり、引っかかった人、リプ欄に詳細とか詐欺の手口とか投稿してください。最近はディープフェイクモノも増えてると聞きます。来週自民党のデジタルプラットフォーム規制の委員会で話をする機会を頂きましたので、そこで一気に日本政府に動いてもらおうと思ってます…

— 堀江貴文(Takafumi Horie、ホリエモン) (@takapon_jp) April 5, 2024

SNS型投資詐欺の被害に遭ってしまった時の相談先一覧

SNS型投資詐欺の被害に遭った、あるいは遭いそうになった場合の公的な相談窓口は以下の通りです。

一人で抱え込まず、速やかに連絡することが被害最小化の第一歩になる。

警察関連

- 警察相談専用電話:#9110(全国共通の短縮ダイヤル) 生命や財産への危険が緊急に迫っている場合は110番だが、相談ベースであれば#9110が窓口となる。

- 匿名通報ダイヤル:0120-924-839 名前を明かさずに通報できる窓口。家族や知人が被害に遭っていると気づいた場合などに活用できる。

- 各都道府県警察のサイバー犯罪相談窓口 オンライン詐欺に特化した窓口で、SNSのスクリーンショットなどデジタル証拠の扱いに精通している。

消費生活関連

- 消費者ホットライン:188(局番なし/「いやや!」と覚える) 最寄りの消費生活センターに繋がり、専門の相談員が対応する。被害状況の整理や、解約・返金交渉の助言が得られる。

金融関連

- 金融庁 金融サービス利用者相談室:0570-016-811 (IP電話・PHSからは03-5251-6811) 投資詐欺を含む金融トラブル全般を扱う。業者の登録状況の確認なども相談可能。

- 日本証券業協会 投資勧誘ホットライン:0120-344-999 未公開株や株式等を装った詐欺の通報専用窓口。

- 証券取引等監視委員会 情報受付窓口 違法な金融商品取引業者に関する情報提供を受け付けている。

法律関連

- 法テラス(日本司法支援センター):0570-078374 経済的に余裕がない場合でも、無料の法律相談や弁護士費用の立替制度が利用できる。

- 日本弁護士連合会 ひまわりお悩み110番:0570-783-110 弁護士会の運営する一般法律相談窓口。

被害発覚後にすぐ取るべき行動

被害に気づいたら、以下の順序で行動することが推奨される。

- 追加の振込は絶対に行わない:詐欺グループは被害発覚後も「あと一回振り込めば全額返金される」と言ってくるが、これは追加被害を狙う典型的な手口である。

- 振込先銀行への連絡:振込先口座の凍結を依頼する。早ければ早いほど、振込金がまだ口座に残っており返還される可能性が残る(振り込め詐欺救済法による被害回復制度の対象となりうる)。

- 警察への被害届提出:最寄りの警察署で被害届を提出する。やり取りの記録、振込明細、相手のSNSアカウントのスクリーンショットなど、可能な限り証拠を保存して持参する。

- 弁護士への相談:被害金回収の可能性、刑事告訴、民事訴訟等の選択肢について専門的な助言を受ける。

被害金の回収可能性は残念ながら低いと言わざるを得ない。

しかし、被害発覚から早ければ早いほど振込先口座の凍結による被害金回収の可能性が残されているほか、同じグループによる新たな被害を防ぐためにも、通報・相談は社会的に重要な意味を持つ。

まとめ:今日からできる「3つの鉄則」

ここまでの内容を踏まえ、SNS型投資詐欺から自分や家族を守るための実践的な鉄則を3点に整理する。

鉄則①

投資情報は、必ず「自分から」公的なプラットフォームに取りに行く。

これさえ守れば、詐欺の入口に入ることはほぼありません。

SNSの広告や知らない相手からのDMで紹介された投資話には、一切応じない。

これを徹底するだけで被害の大半は防げる。

投資情報は、金融庁登録済みの正規証券会社の公式サイト、財務局の公式情報、信頼できる金融機関、または書店で入手できる書籍など、自分から能動的に取りに行くことを徹底すべきです。

「向こうから来た投資話」は、それがどれだけ魅力的に見えても疑ってかかるのが鉄則。

「自分だけが知っている特別な情報」と勘違いしないよう気を付けてほしい。

鉄則②

「画面越しに見えるもの」を根拠にしない。

動画、ビデオ通話、グループチャットの賑わい、著名人の推薦。

いずれもAIによって偽装可能な時代に入りました。

視覚的な信憑性は、もはや判断材料として機能しない。

「テレビで見る人が話しているから本物」

「ビデオ通話できたから本人」

「みんなが儲かっているから安心」

これらの判断基準は、すべて2026年には通用しない。

情報の真偽は、視覚ではなく情報源の公式性と業者の登録状況で判断する習慣を持つべきである。

鉄則③

振込先と業者登録を必ず確認する。

入金前に必ず以下の2点を確認しよう。

- 振込先が個人名義や投資と無関係な法人名義になっていないか

- 勧誘してきた業者名が金融庁の登録業者一覧に存在するか

このどちらかでも不審な点があれば、その時点で取引を中止してください。

すでに振り込んでしまった場合でも、追加振込は絶対に行わず、速やかに警察と銀行に連絡する。

被害額1,274億円という数字は、もはや「一部の不注意な人」の問題ではなく、社会全体で対峙すべき構造的犯罪を意味している。

そして、その被害者は40代から60代を中心に、もはや誰でもなりうるリスクがあります。

手口を知り、相談先を知り、家族や友人と情報を共有することが、被害拡大を食い止める最も確実な手段になる。

「自分は大丈夫」「自分は騙されない」という油断こそが、詐欺グループが最も狙う心の隙になる。

ケンむしろ「自分も騙されうる」という前提で、SNS上の投資勧誘には機械的にブロックする習慣をつけることが、現代における自己防衛の基本姿勢と言えるでしょう。

この記事が、一人でも多くの読者の財産を守る一助となれば幸いです。

コメント